Ist man in der Versicherungswelt zu Hause, hat man sicher schon einmal von dieser Kennzahl gehört: der „Schaden-Kosten-Quote“. Im Sachversicherungsbereich ist kaum eine Kennzahl wichtiger, aber ist diese auch für das Fuhrparkmanagement von Relevanz? Wir befassen uns mit der Schaden-Kosten-Quote, deren Berechnung und Bedeutung für das Fuhrparkmanagement. Denn wo Schäden entstehen, hat auch die Schaden-Kosten-Quote einen Einfluss.

Schaden-Kosten-Quote: Grundlage in der Versicherungswirtschaft

Die Schaden-Kosten-Quote ist ein Begriff aus der Versicherungsbranche. Die Schaden-Kosten-Quote (Gesamt-Schadenquote oder Combined-Ratio), wird dabei in erster Linie im Sachversicherungsbereich angewendet. Die Quote wird hierbei ermittelt, indem man alle angefallenen Aufwendungen, die die Kosten für eingetretene Schäden, die Verwaltung oder auch den Abschluss eines Versicherungsvertrages mit den Prämieneinnahmen eines Vertrages ins Verhältnis setzt. Ziel ist es, aus Sicht der Versicherungsgesellschaft zu berechnen, wie profitabel sie arbeitet.

Berechnung der Schaden-Kosten-Quote:

Brutto-Schadenquote + Butto-Kostenquote

Wichtig ist hierbei, dass Einnahmen aus Kapitalanlagen nicht berücksichtigt werden. Enthält die Versicherungspolice also eine gleichzeitige Kapitalanlage und eine Absicherung gegen Schäden, wird nur der Teil zur Absicherung in der Berechnung der Quote berücksichtigt.

Ziel der Versicherungsunternehmen ist es, eine möglichst geringe Schaden-Kosten-Quote vorzuweisen, denn nur dann arbeitet das Unternehmen profitabel. Ist die errechnete Quote größer als 1 (bzw. 100 Prozent), macht das Unternehmen Verluste. Entsprechende Maßnahmen können diese Quote wieder senken. Hierzu zählen beispielsweise die Anpassung der Beitragsprämien oder die Senkung von Kosten für den Versicherungsabschluss.

Die Schaden-Kosten-Quote setzt sich aus der Brutto-Kostenquote und der Schadenquote zusammen. Die Brutto-Kostenquote wird auch Betriebsaufwendungsquote genannt. Diese gibt das reine Verhältnis von Ausgaben für die Verwaltung und den Abschluss der Versicherungspolice zu den Prämieneinnahmen wieder. Hier sind keine Aufwendungen für die aus den Versicherungsverträgen entstandenen Schäden eingerechnet.

Die Brutto-Schadenquote hingegen gibt das Verhältnis von Schadenaufwendungen zu Beiträgen wieder. Wichtig ist, dass in den Beiträgen lediglich die Netto-Beiträge berücksichtigt werden. Die Versicherungssteuer wird nicht eingerechnet. Die Schadenquote wird nach einer einfachen mathematischen Formel berechnet:

Schadenquote = Kosten / Beiträge * 100

Bedeutung für das Fuhrparkmanagement

In erster Linie ist die Schaden-Kosten-Quote eine Kennzahl für die Versicherungswirtschaft. Sie kann aber auch einen Einfluss auf das Fuhrparkmanagement und die Kosten im Fuhrpark haben. Bei der Wahl des idealen Kfz-Versicherers lohnt sich demnach ein erster Blick auf die Schaden-Kosten-Quote. Liegt diese über dem Richtwert 1, kann in Zukunft mit Beitragsanpassungen gerechnet werden. Diese sollen dazu dienen, die Schaden-Kosten-Quote zu senken und das Versicherungsunternehmen wieder profitabel arbeiten zu lassen. Haben Sie sich bereits für eine Versicherungsgesellschaft entschieden, können Sie im Fuhrparkmanagement daran mitwirken, Beitragsanpassungen zu vermeiden, indem eigenständig Maßnahmen ergriffen werden, die der Vermeidung von Schäden dienen.

Wichtig ist zu ermitteln, durch welche Faktoren Schäden im Unternehmen entstehen. Wesentlicher Bestandteil der Arbeit im Fuhrparkmanagement ist daher das Schaden- und Risk-Management, welches zum einen die Regulierung von Schäden betreut, zum anderen jedoch auch ermittelt, welche Schäden eingetreten sind und wie diese in Zukunft vermieden werden können.

Kosten, die im Fuhrparkmanagement durch einen Schaden entstehen können, beziehen sich nicht immer ausschließlich auf die Kosten zur Regulierung des Schadens. Unterschieden wird zwischen direkten und indirekten Kosten.

Zu den direkten Kosten zählen:

- Selbstbeteiligungen in Versicherungsverträgen,

- Reparaturkosten am eigenen Fahrzeug,

- merkantiler Minderwert,

- Mietwagenkosten in Ausfallzeiten des Dienstfahrzeugs,

- Beitragsanpassungen durch Unfälle,

- weitere Kosten, wie z. B. Anwalts-, Sachverständigen- oder Abschleppkosten.

Merkantiler Minderwert

Der merkantile Minderwert entspricht der Wertminderung einer Sache. Diese Sache ist nach einem Schaden trotz Reparatur nicht mehr genauso viel wert wie vorher. Zu beachten ist, dass der merkantile Minderwert nur bei Haftpflichtschäden geltend gemacht werden kann.Quelle: Financescout24

Indirekt wirken folgende Kosten auf das Fuhrparkmanagement:

- Arbeitszeitverlust durch die Abwicklung des Unfalls (betrifft sowohl den Fuhrparkverantwortlichen als auch den Fahrer),

- Gehalts- und Lohnfortzahlungen im Krankheitsfall bei schwereren Unfällen mit Personenschaden,

- Wertminderung (insbesondere wichtig bei der Rückgabe des Fahrzeugs),

- Umsatz- und Imageverluste,

- Mitarbeiterunzufriedenheit,

- höhere Beiträge für die Berufsgenossenschaft.

Dienstwagen: Häufige Schadenursachen

Die Ursache für Schäden am Dienstwagen können in zwei Kategorien eingeteilt werden. Hierzu zählen:

- Verhaltensbedingte Ursachen und

- fahrzeugbedingte Ursachen.

| Verhaltensbedingte Ursachen | Fahrzeugbedingte Ursachen |

|

|

Stressfaktoren und Ablenkung

Stress ist ein großer Faktor bei der Entstehung von Schäden und häufig eine Ursache für Unfälle. Er entsteht dabei in der Regel durch äußere Einflüsse, wie beispielsweise Drängler auf der Autobahn oder andere Verkehrsteilnehmer, die den Verkehrsfluss stören. Ablenkungen haben ebenso wie Stress Einfluss auf die Entstehung von Schäden. Eine der häufigsten Ablenkungsquellen ist das Smartphone, doch auch die Unachtsamkeit des Fahrers kann die Schadenquote des Fuhrparks beeinflussen. Lässt man versehentlich das Fenster einen Spalt auf und wundert sich, warum das offen herumliegende Navigationssystem wenig später vom Sitz verschwunden ist, liegt die Ursache meist am fahrlässigen Verhalten des Fahrers. Gleiches gilt auch für die Missachtung oder das blinde Vertrauen in Fahrerassistenzsysteme. Diese sollen den Fahrer bei der Bedienung des Fahrzeugs unterstützen, dennoch sollte man immer nochmal selbst einen Blick in den Rückspiegel werfen, bevor man mit erhöhter Geschwindigkeit aus einer Parklücke heraus fährt oder die Spur wechselt.

Weiterführende Beiträge:

Verschleiß, Reparatur, Wartung und Inspektionen

Wartungen und Inspektionen sind ein wesentlicher Bestandteil des Erhalts der Leistung der Fuhrparkflotte und stellen gleichzeitig eine Herausforderung für den Fuhrparkmanager dar. Denn die logistische Planung, wann ein Fahrzeug aufgrund von Wartung und Inspektion nicht zur Verfügung steht, ist insbesondere bei Fahrzeugflotten mit wechselnden Fahrern eine Herausforderung. Gleichzeitig müssen, neben der möglichen Organisation eines Ersatzfahrzeuges, die Termine mit den Werkstätten koordiniert werden. Zusätzlich muss der Fuhrparkverantwortliche im Blick haben, wann welches Fahrzeug welche Inspektion und Wartung benötigt.

Weiterführender Beitrag:

Reifen (Reifenwechsel)

Die Reifen können ein weiterer Faktor sein, welcher die Schadenquote des Fuhrparks beeinflusst. Sind zu einer bestimmten Jahreszeit die falschen Reifen aufgezogen oder ist das Profil nicht mehr ausreichend tief, kann dies ernsthafte Konsequenzen nach sich ziehen.

Weiterführende Beiträge:

Teilkaskoschäden im Jahr 2020

Der GDV (Gesamtverband der Deutschen Versicherungswirtschaft) hat zu den häufigsten Schadenursachen eine Übersicht für das Jahr 2020 veröffentlicht. Diese beinhaltet alle Teilkaskoschäden der Mitgliedsunternehmen. Die häufigsten Schäden waren demnach:

- Glasbruch,

- Wildschäden,

- Marderbisse

- Sturm, Hagel, Blitz sowie

- Teilentwendungen.

Hierbei handelt es sich - bis auf die Teilentwendungen - in der Regel um Schäden, die durch nicht externe, menschliche Einflüsse entstehen. Hier ist also das Verhalten des Fahrers selbst mitunter ursächlich. Eine Möglichkeit, um diese Schäden, die auch im Fuhrparkmanagement entstehen können, zu reduzieren, ist die regelmäßige Durchführung einer Fahrerunterweisung nach UVV. Diese Unterweisung zielt dabei insbesondere auf die verhaltensbedingten Maßnahmen ab, die zur Sicherheit im Umgang mit dem Dienstfahrzeug beitragen.

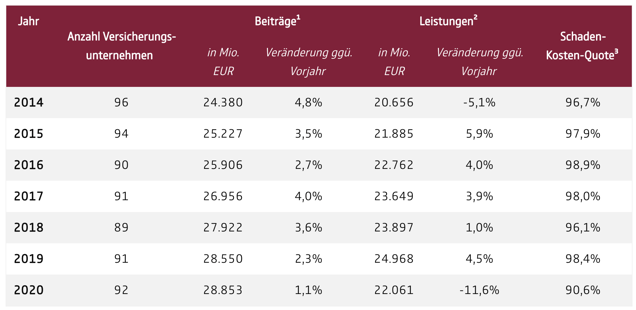

Ausblick: Entwicklung der Schaden-Kosten-Quote

Quelle: GDV

Quelle: GDV

Der Gesamtverband der Deutschen Versicherungswirtschaft (kurz GDV) hat sich mit der Schaden-Kosten-Quote der Jahre 2014 bis 2020 befasst. In der Kfz-Versicherung generell ist in dieser Zeit ein Rückgang der Schaden-Kosten-Quote zu verzeichnen. Diese lag im Jahr 2020 bei 90,6 Prozent. Die Versicherer arbeiten also über die gesamte Branche profitabel im Bereich der Schadenregulierung. Berücksichtigt sind hierbei die GDV Mitgliedsunternehmen, zu denen die größten in Deutschland ansässigen Versicherer zählen, wie z. B. Allianz, AXA, ERGO, Talanx und die Zurich Versicherung. Die Zahlen basieren hierbei auf 116 Mio. Kfz-Versicherungsverträgen. Zahlen für das Jahr 2021 liegen derzeit noch nicht vor.

Durch die Weiterentwicklung der Fahrerassistenzsysteme und die Verbesserung von Fahrzeug- und Materialeigenschaften kann sich die Schaden-Kosten-Quote auch in Zukunft weiterhin positiv entwickeln. Die immer größer werdende Akzeptanz und Verbreitung der Fahrerunterweisung nach UVV im Firmenfuhrpark kann hierauf zusätzlich einen Einfluss haben.